S&P500ETF로 돈되는지 백테스팅 환경 설정해보기

현실적으로 평균적으로 10년, 20년 장기적으로 우상향하는 투자하면 년 평균 10% 수익내기는 쉽지 않습니다. 이중 대표적인 상품이 S&P500ETF일 수 있습니다.

미국 S&P500ETF 와 나스닥100 ETF의 성과를 분석하기 위해서는 적절한 개발 환경 설정이 필수적입니다. 본 글에서는 백테스팅을 위한 최적의 환경을 소개합니다.

메인키워드는 “백테스팅”, focus keyPhrase는 “개발 환경 설정”입니다.

I. 운영체제 선택

백테스팅을 위해 가장 추천하는 운영체제는 Windows 10입니다. 이 환경에서 다양한 소프트웨어와 라이브러리를 쉽게 사용할 수 있습니다. Windows 10은 파이썬 및 여러 데이터 분석 도구와 호환됩니다.

I-1. Windows 10의 장점

Windows 10은 사용자 친화적인 인터페이스를 제공합니다. 데이터 분석을 위한 도구 설치가 간편하여 초보자에게 적합합니다. 또한, 많은 커뮤니티 지원이 있어 문제 해결이 용이합니다.

I-2. 또 다른 운영체제

리눅스 기반 운영체제도 고려할 수 있습니다. 특히, Ubuntu는 파이썬과 데이터 분석 도구를 지원합니다. 하지만 설치와 설정이 복잡할 수 있어 경험이 필요한 경우가 많습니다.

—

II. 백테스팅 필수 소프트웨어

백테스팅을 위한 필수 소프트웨어에는 파이썬, 마리아DB, 크롬 브라우저, 그리고 여러 데이터 분석 라이브러리가 포함됩니다. 이러한 소프트웨어는 데이터 수집 및 분석에 도움을 줍니다.

백테스팅을 위해서는 원도우 10를 중심으로 한 컴퓨터 환경과 소프트웨어로는 파이썬, 마리아DB, 크롬 브라우저, 그리고 여러 데이터 분석 라이브러리가 포함되어야 합니다,

이를 환경설정 및 가장 범용적인 항목 추천을 중심으로 개요, 특장점, 단점, 관련 사이트 등을 살펴 봅니다.

챗GPT를 사용하여 백테스팅 환경을 설정

일반적인 과정은 다음과 같습니다. 주로 Python과 관련된 라이브러리를 사용하여 백테스팅을 수행할 수 있습니다.

첫째. 환경 설정은 파이썬설치, 가상환경설정, 데이터준비, 코드작성, 실행, 결과분석, 추가설정 및 최적화가 요구됩니다.

a) Python 설치

Python이 설치되어 있는지 확인하고, 설치되어 있지 않다면 [Python 웹사이트] https://www.python.org/downloads/ 에서 설치

b) 가상 환경 설정

– 가상 환경을 만들어 패키지를 관리하는 것이 좋습니다. 아래 명령어로 가상 환경을 만들 수 있습니다.

python -m venv myenv

“`

– 가상 환경을 활성화합니다.

– Windows:

“`bash

myenv\Scripts\activate

“`

– macOS/Linux:

“`bash

source myenv/bin/activate

“`

c) 필요한 라이브러리 설치

– 백테스팅에 필요한 라이브러리를 설치합니다. 일반적으로 사용하는 라이브러리는 `pandas`, `numpy`, `matplotlib`, `backtrader`, `zipline` 등이 있습니다.

“`bash

pip install pandas numpy matplotlib backtrader

“`

둘. 데이터 준비

백테스팅에 사용할 데이터(예: 주식 가격 데이터)를 준비. CSV 파일 형태로 다운로드하거나 API를 통해 수집

셋. 기본적인 백테스팅 코드 작성

간단한 백테스팅 예제를 작성해보세요. 아래는 파이썬에서 `backtrader`를 사용한 기본적인 예제입니다.

import backtrader as bt

class MyStrategy(bt.Strategy):

def next(self):

if not self.position:

self.buy(size=10)

else:

self.sell(size=10)

cerebro = bt.Cerebro()

cerebro.addstrategy(MyStrategy)

# 데이터 로드 (CSV 파일을 사용할 경우)

data = bt.feeds.YahooFinanceData(dataname=’your_data.csv’)

cerebro.adddata(data)

cerebro.run()

cerebro.plot()

넷. 실행 및 결과 분석

– 위 코드를 실행하여 백테스트를 수행하고 결과를 분석. 결과는 그래프로 시각화할 수 있으며, 다양한 지표를 통해 성과를 평가

다섯. 추가 설정 및 최적화

– 전략을 수정하거나 추가 매개변수를 설정하여 최적화를 수행합니다. 여러 전략을 비교해 보면서 성능을 분석합니다.

이 과정을 통해 챗GPT와 함께 백테스팅 환경을 설정하고, 전략을 테스트할 수 있습니다.

II-1. 파이썬 설치

파이썬은 데이터 분석에 필수적인 언어입니다. 공식 웹사이트에서 최신 버전을 다운로드하여 설치하세요. 필요한 라이브러리인 팬더스, 뷰티풀숏, 맷플롯립도 함께 설치해야 합니다.

II-2. 데이터베이스 설정

마리아DB는 데이터 저장 및 관리를 위한 훌륭한 선택입니다. 설치 후, 데이터베이스를 생성하고 필요한 데이터를 업로드하는 것이 중요합니다.

—

III. 하드웨어 요구사항

백테스팅을 원활하게 진행하기 위해서는 적절한 하드웨어가 필요합니다. GPU는 계산 속도를 높이는 데 큰 도움이 됩니다.

III-1. CPU와 RAM

강력한 CPU와 최소 16GB RAM을 추천합니다. 데이터 분석은 메모리를 많이 소모하므로, 충분한 RAM이 성능을 좌우합니다.

III-2. Google Colab에서 GPU 사용 설정하기

Colab은 구글이 제공하는 온라인 머신러닝 플랫폼입니다. 설치없이 온라인에서 쉽게 작업할 수 있고, 저의 컴퓨터보다 훨씬 좋은 성능에 GPU까지 제공해주고 있습니다. GPU를 제공해주지만 기본 설정은 CPU 사용으로 되어있기 때문에, GPU 사용을 원하면 설정을 해주어야 합니다. 특히, TensorFlow와 같은 라이브러리에서 GPU 가속을 활용할 수 있습니다.

—

IV. 백테스팅 환경 설정 방법

백테스팅을 위한 환경 설정은 다음 단계를 따릅니다. 먼저, 모든 소프트웨어를 설치한 후, 필요한 라이브러리를 추가합니다.

IV-1. 파이썬 환경 설정

가상 환경을 설정하여 의존성을 관리하는 것이 좋습니다. `venv` 또는 `conda`를 사용하여 프로젝트별로 환경을 분리하세요.

IV-2. 코드 작성 및 실행

데이터를 수집하고 분석할 코드를 작성합니다. 백테스팅 결과를 시각화하기 위해 맷플롯립을 활용하세요.

IV-3. Backtrader 등 백테스팅을 위한 라이브러리

백테스딩 중의 하나 사이트 주소입니다,

https://www.backtrader.com

파이썬 기반의 강력하고 유연한 백테스팅 라이브러리로, 다양한 데이터 소스와 브로커와의 통합, 다중 전략 실행, 시각화 도구 등을 제공합니다. 초보자부터 전문가까지 사용할 수 있으며, 맞춤화가 쉬운 것이 특징입니다.

IV-4. Backtrader Moving Average 코드 예제

간단한 이동 평균 전략을 구현하는 코드 예제를 작성해보겠습니다. 이 예제는 Python의 Backtrader 라이브러리를 사용합니다. 코드는 주어진 데이터에 대해 단순 이동 평균(SMA)을 계산하고, 이동 평균 위나 아래에서 가격이 교차할 때 매수 또는 매도 신호를 생성합니다.

import backtrader as bt

# 이동 평균 전략

class MovingAverageStrategy(bt.Strategy):

params = ((‘ma_period’, 20), )

def __init__(self):

self.ma = bt.indicators.SimpleMovingAverage(self.data.close, period=self.params.ma_period)

def next(self):

if self.data.close[0] > self.ma[0]:

if not self.position:

self.buy()

elif self.data.close[0] < self.ma[0]:

if self.position:

self.sell()

# 백테스팅 엔진 설정

cerebro = bt.Cerebro()

cerebro.addstrategy(MovingAverageStrategy)

# 데이터 로드 (여기서는 예제를 위한 샘플 데이터를 사용)

data = bt.feeds.YahooFinanceData(dataname=’AAPL’, fromdate=datetime(2010, 1, 1), todate=datetime(2020, 12, 31))

cerebro.adddata(data)

# 백테스팅 시작

cerebro.run()

—

기타 Zipline, PyAlgoTrade 등이 있습니다.

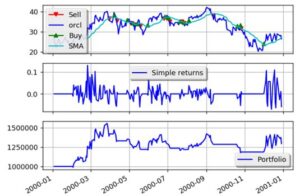

이중 PyAlgoTrade의 경우, 모의 트레이딩 및 실제 트레이딩을 위한 백테스팅 프레임 워크으로 구성되어 있습니다. 야후파이낸스와 닌자트레이더로부터의 데이터 그리고 Quandl과 같은 CSV 형태의 데이터를 처리가능하고, 다양한 주문 처리 방식에 대한 기능들도 있습니다.

from pyalgotrade import strategy

from pyalgotrade.barfeed import quandlfeed

from pyalgotrade.technical import ma

def safe_round(value, digits):

if value is not None:

value = round(value, digits)

return value

class MyStrategy(strategy.BacktestingStrategy):

def __init__(self, feed, instrument):

super(MyStrategy, self).__init__(feed)

# We want a 15 period SMA over the closing prices.

self.__sma = ma.SMA(feed[instrument].getCloseDataSeries(), 15)

self.__instrument = instrument

def onBars(self, bars):

bar = bars[self.__instrument]

self.info(“%s %s” % (bar.getClose(), safe_round(self.__sma[-1], 2)))

# Load the bar feed from the CSV file

feed = quandlfeed.Feed()

feed.addBarsFromCSV(“orcl”, “WIKI-ORCL-2000-quandl.csv”)

# Evaluate the strategy with the feed’s bars.

myStrategy = MyStrategy(feed, “orcl”)

myStrategy.run()

위 PyAlgoTrade 코딩에 대한 결과입니다.

세상 어디에도 100% 완벽한 결과는 없습니다. 자기만의 리스크 설정, 자기화가 필요한 이유입니다.

이상 가치보자 경제적자유 소리세입니다.